Informationen zur Grundsteuerreform

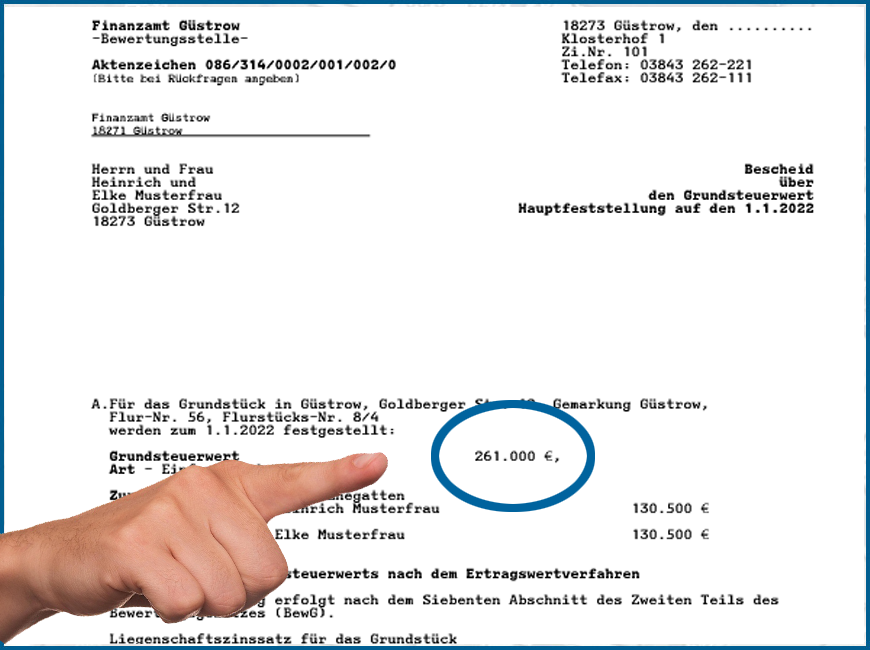

Wenn Sie am 01.01.2022 Eigentümerin oder Eigentümer von Grundbesitz in Mecklenburg-Vorpommern waren, sind Sie verpflichtet, eine Erklärung zur Feststellung des Grundsteuerwerts abzugeben. Die Frist für die Abgabe endete am 31.01.2023. Der Ablauf der Frist entbindet nicht von der Pflicht, die Erklärung zur Feststellung des Grundsteuerwerts zu übermitteln. Auch nach dem 31.01.2023 ist die Abgabe möglich und erforderlich.

Darüber hinaus wurde im Rahmen der Grundsteuerreform eine Anzeigepflicht eingeführt, die bereits jetzt gilt. Danach müssen Änderungen der tatsächlichen Verhältnisse, die nach dem 01.01.2022 eingetreten sind und sich auf die Höhe des Grundsteuerwerts auswirken oder zu einer erstmaligen Feststellung führen, beim zuständigen Finanzamt angezeigt werden.

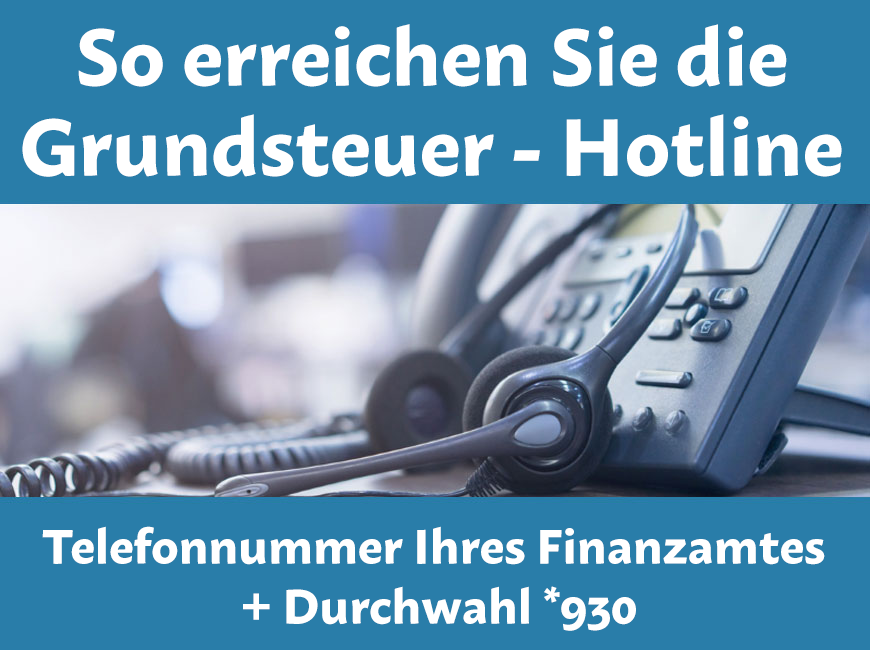

Die Öffnungszeiten der Servicestellen entnehmen Sie bitte der jeweiligen Seite der Finanzämter.

Weitere Informationen

Anzeigepflichten nach § 228 BewG und § 19 GrStG

Im Rahmen der Grundsteuerreform wurde eine Anzeigepflicht eingeführt, die bereits jetzt gilt. Danach müssen Änderungen der tatsächlichen Verhältnisse, die sich auf die Höhe des Grundsteuerwerts auswirken oder zu einer erstmaligen Feststellung führen, beim zuständigen Finanzamt angezeigt werden.

Mehr dazu erfahren Sie im Merkblatt Anzeigepflichten nach § 228 BewG und § 19 GrStG.

Verteilung der Grundsteuer A auf Pächter von land- und forstwirtschaftlichen Flächen

Merk- und Informationsblätter / Checkliste zur Vorbereitung der Erklärungsabgabe

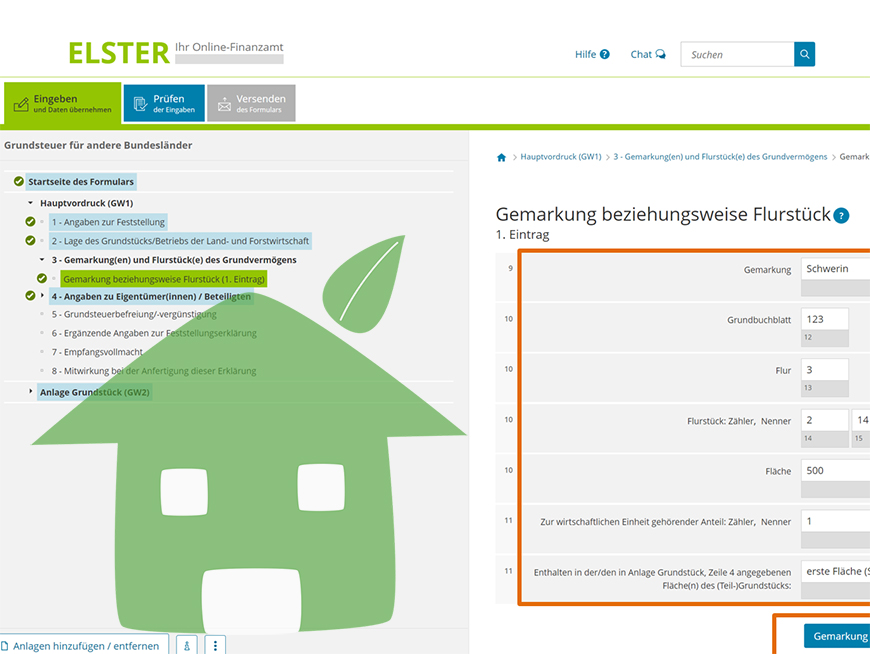

Informationen zu ELSTER

Informationen zu ELSTER finden Sie hier.

Ausfüllbare PDF-Erklärungsformulare und Ausfüllanleitungen

Ausfüllbare PDF-Formulare (Weiterleitung zum Thüringer Formularservice)

Ausfüllanleitung GW-1 Hauptvordruck

Ausfüllanleitung GW-2 Anlage Grundstück

Ausfüllanleitung GW-3 Anlage Land- und Forstwirtschaft

Ausfüllanleitung GW-3A Anlage Tierbestand

Ausfüllanleitung GW-4 Anlage Grundsteuerbefreiung -vergünstigung

Ausfüllanleitung GW-5 Anleitung zur Grundsteuer-Änderungsanzeige

Sonstiges (Bundesfinanzministerium)

Rechtliches

Reform - Warum?

Das Bundesverfassungsgericht hat mit Beschluss vom 10.04.2018 das derzeitige System der grundsteuerlichen Bewertung für verfassungswidrig erklärt. Daraus ergab sich die Verpflichtung für den Gesetzgeber, bis zum 31.12.2019 eine Neuregelung zur Bewertung für Grundsteuerzwecke zu treffen. Mit dem Gesetz zur Neuregelung des Grundsteuer- und des Bewertungsrechts vom 26.11.2019 (Grundsteuer-Reformgesetz) hat der Gesetzgeber diese Verpflichtung erfüllt. Gleichzeitig wurde den Ländern die Möglichkeit eröffnet, von dem im Grundsteuer-Reformgesetz geregelten Bundesrecht durch landesgesetzliche Regelungen abzuweichen. Mit Beschluss vom 13.04.2021 hat die Landesregierung Mecklenburg-Vorpommerns entschieden, das Bundesrecht anzuwenden.

Wie ist das neue Recht ausgestaltet?

Die Methodik des Bundesrechts knüpft an das bisherige Recht der Einheitsbewertung an; das Verfahren wird jedoch vereinfacht und die Wertverhältnisse werden aktualisiert. Es handelt sich weiterhin um ein dreistufiges Verfahren:

- Bewertung der Grundstücke (ergibt Grundsteuerwert)

- Multiplikation der Grundstückswerte mit einer Steuermesszahl (ergibt Grundsteuermessbetrag)

- Multiplikation des Grundsteuermessbetrags mit einem Hebesatz der Kommune (ergibt Grundsteuer)

Ab wann gilt das neue Recht?

Die neuen Grundsteuerwerte werden auf den Stichtag 01.01.2022 festgestellt (Hauptfeststellungszeitpunkt). Die Abgabefrist für die Grundsteuererklärungen endete am 31.01.2023.

Im Zuge der Feststellung der Grundsteuerwerte werden auch die Grundsteuermessbeträge neu festgesetzt. Die Festsetzung der Grundsteuermessbeträge erfolgt jedoch auf den Stichtag 01.01.2025 (Hauptveranlagungsstichtag). Sie haben daher erstmalig Geltung für die Grundsteuer ab dem 01.01.2025. Bis zu diesem Zeitpunkt wird die Grundsteuer auf Grundlage des alten Rechtes festgesetzt.

Wer darf unterstützen?

Zur vollumfänglichen Hilfeleistung bei den Erklärungen zur Feststellung des Grundsteuerwerts sind die in § 3 des Steuerberatungsgesetzes (StBerG) genannten Personen (z. B Steuerberater, Rechtsanwälte, Wirtschaftsprüfer und vereidigte Buchprüfer) und Gesellschaften (z. B. Steuerberatungsgesellschaften, Rechtsanwaltsgesellschaften Partnerschaftsgesellschaften, Wirtschaftsprüfungsgesellschaften und Buchprüfungsgesellschaften) befugt.

Grundstücks- und Hausverwaltungen sind nach § 4 Nummer 4 StBerG berechtigt, bezüglich der von ihnen verwalteten Objekte zu Erklärungen zur Feststellung des Grundsteuerwerts Hilfe in Steuersachen zu leisten.

Lohnsteuerhilfevereine sind nicht zur Hilfeleistung bei Erklärungen zur Feststellung des Grundsteuerwertes befugt.

Auch Angehörige im Sinne des § 15 Abgabenordnung (AO) können unterstützen, wenn die Hilfeleistung unentgeltlich erfolgt (§ 6 Nummer 2 StBerG).